1.132023

理想の老後を送りたい!人生100年時代を乗り越える年金を増やす方法【9選】

ライフナビのFP(ファイナンシャルプランナー)の小山です。人生100年時代!ご相談件数が多い老後について、老後の資金が足りなくなる前に今から取っておくべき対策についてお話しします。

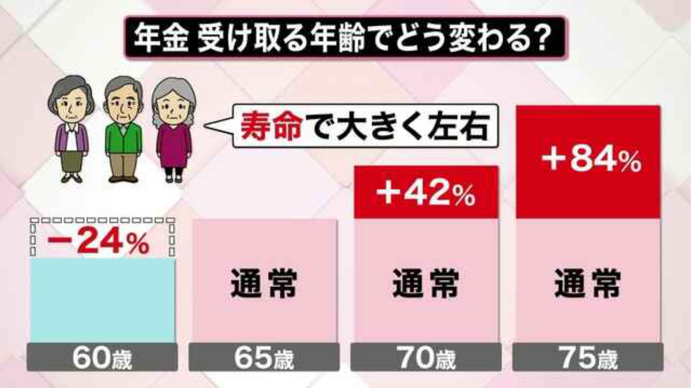

1.年金受給の繰り下げ

1カ月受給を繰り下げただけで、老齢基礎年金、老齢厚生年金共に0.7%増額します。

通常65歳から受け取り始める年金を、70歳(5年間繰り下げ)することで、もらえる年金が42%アップします。

2.国民年金の任意加入で老齢基礎年金額を一生涯アップ

- 60歳~65歳の方で、老齢基礎年金の繰上げを受けていない方で加入期間が40年未満の方。

- 20歳~60歳 日本人で外国移住中の方

- 65歳~70歳 受給資格期間を満たしていない方

3.付加年金の加入

国民年金加入者(厚生年金未加入の方)は、国民年金の一般保険料に加えて付加保険料(月々400円)を納めると老齢基礎年金に200円×付加保険料納付月数の付加年金が上乗せされます。

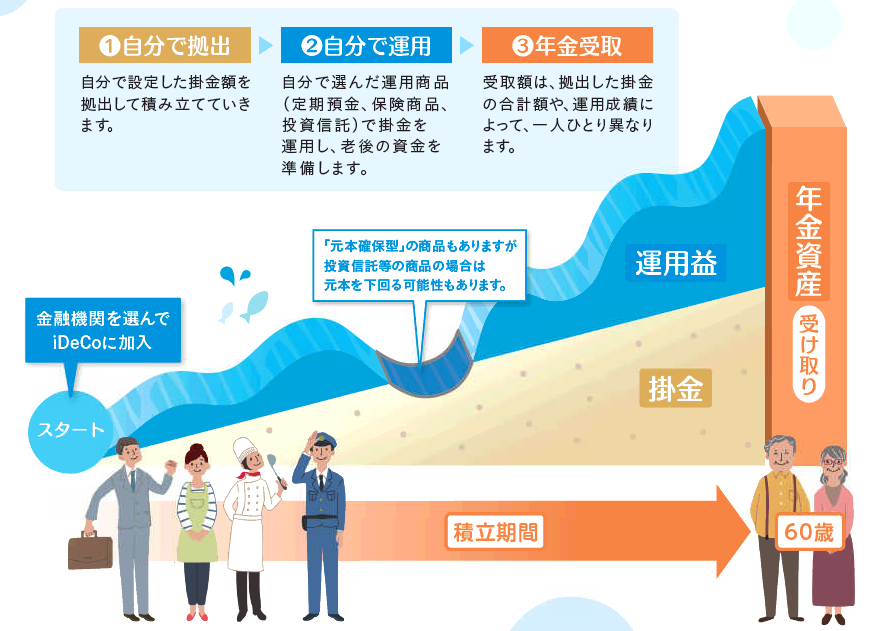

4.確定拠出年金(iDeCo)に加入・増額

企業型や、個人型があります。かけている時は掛け金が全額所得控除になり、所得税、住民税が軽減されます。(年末調整、確定申告で還付があります。)受け取るときは、退職所得控除・公的年金等控除のメリットがあります。

5.変額保険に加入・増額

変額保険は資産運用をしながら死亡保障も兼ね備えた保険です。保険会社を通して投資信託を買うことで、信託報酬部分が一般投資信託を購入する際の信託報酬部分の費用を抑えられます。

また、利益に対して税金が源泉分離課税の20.315%(復興税含む0.315%) のところ、一括でもらうと一時所得(契約者・被保険者が同一の場合)年金で受け取ると雑所得扱いになります。

6.積み立てNISA

利益に対して、投資して20年間は非課税 年間投資可能額が40万円(※2023年1月現在)

7.一般NISA

利益に対して5年非課税 年間投資可能額が120万円(※2023年1月現在)

8.国民年金基金に加入・増額

国民年金の方(厚生年金未加入の方)一生涯や、確定年金型があります。

9.個人年金保険

円建ての個人年金保険は近年あまり増えない傾向にありますが、解約したらすぐに受け取れる安定した資金という意味と、生命保険料控除(年間8万円まで)があるというメリットがあります。

まとめ

自分に合った方法で老後対策を進めてみましょう。

FP事務所ライフナビでは、「老後対策を何から始めてよいか分からない」「やってはいるつもりだが今の方法で合っているのか?」など、どんなことでもご相談いただけます。

便利な公式LINEから是非お問い合わせください。

お金についてのお悩みご相談はライフナビまでご連絡ください。

ご質問ご相談は、ライフナビ公式LINEアカウントからお問合せがとっても便利です。

LINE公式アカウントでは、トーク画面からメッセージでお問い合わせいただけます!

さらに!ファイナンシャルプランナーの先生によるお金に関するお役立ち情報も定期的に発信しています♪

- 家計の見直し(固定費の削減)ポイント

- 教育資金や住宅資金、老後資金の貯め方

- 資産運用やNISA、iDeCoの始め方

- お金の勉強会(参加費無料)情報 etc…

↓↓おともだち登録は下のQRコードから↓↓

関連記事

-

2021.5.14

美観地区散策

-

2018.10.16

介護保険制度

-

2021.2.1

電力自由化

-

2019.6.28

知って得するちょっといい話 番外編